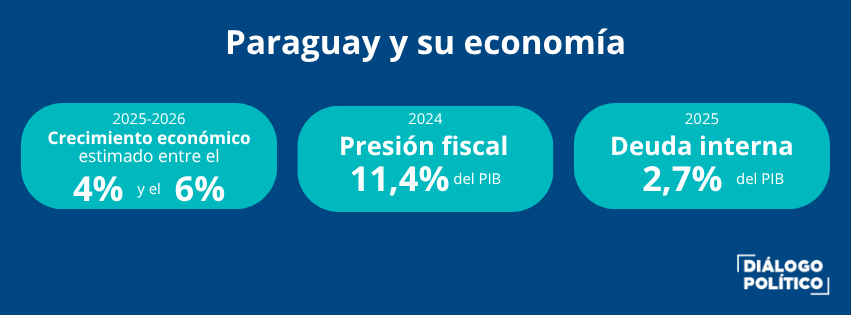

Mientras una buena parte de la región enfrenta bajo crecimiento, inflación persistente y elevados niveles de endeudamiento, Paraguay exhibe indicadores macroeconómicos que despertaron el interés de organismos financieros internacionales, inversores y centros de análisis económico. Las proyecciones de crecimiento para 2025 y 2026 ubican a Paraguay como la economía de mayor expansión de Sudamérica. Las tasas estimadas se ubican entre el 4% y el 6%, muy por encima del promedio regional. A ello se suman la obtención del grado de inversión por parte de Moody’s y Standard & Poor’s, una inflación controlada cercana al 3%, estabilidad monetaria y una de las presiones tributarias más bajas de América Latina.

¿Es un milagro genuino o un espejismo construido sobre bases frágiles? La respuesta, como suele ocurrir en economía, es más compleja. Paraguay exhibe avances macroeconómicos reales y reformas institucionales que merecen reconocimiento. Pero ese mismo dinamismo convive con una informalidad laboral que afecta a seis de cada diez trabajadores, una presión tributaria que es una de las más bajas del continente y una deuda impaga a proveedores del sector público que supera los 1.000 millones de dólares.

Las luces, fundamento de un crecimiento genuino

El crecimiento económico paraguayo no es un fenómeno reciente ni coyuntural. Paraguay mantuvo durante más de dos décadas una política de disciplina fiscal y monetaria relativamente consistente, una característica poco frecuente en América Latina. La estabilidad macroeconómica permitió reducir la inflación a niveles comparables con economías desarrolladas y generar previsibilidad para los agentes económicos. Al mismo tiempo, el país aprovechó ciertas ventajas comparativas significativas. Por ejemplo, la abundante energía hidroeléctrica proveniente de Itaipú y Yacyretá, los costos laborales competitivos y un sistema tributario atractivo para la inversión extranjera.

El atractivo régimen tributario 10, 10, 10, con tasas del 10% para impuesto al valor agregado (IVA), a la renta personal y a la renta empresarial, resulta competitivo en el contexto regional y favoreció la atracción de inversión extranjera directa. El régimen de maquila, que grava con apenas un 1% el valor agregado de la producción destinada a exportación, también fue particularmente relevante. Este esquema convirtió a Paraguay en un destino atractivo para empresas brasileñas y argentinas que buscan menores costos de producción y cargas tributarias reducidas. Como resultado, la economía comenzó a diversificarse gradualmente más allá del sector agroexportador tradicional. Se incorporaron las manufacturas, los servicios y la construcción como motores complementarios del crecimiento.

[Lee: La región no se ve: lo que América Latina ignora mientras debate]

Asimismo, la obtención del grado de inversión es el hito más emblemático de este proceso. En 2024, Moody’s otorgó al país la calificación Baa3, y en 2025, Standard & Poor’s siguió con una BBB-, ambos bajo la perspectiva de “estable”. Así, Paraguay pasó a obtener dos calificaciones de grado de inversión en un período de dieciocho meses. Estas mejoras no son meramente simbólicas. Conlleva a abaratar el costo del financiamiento externo y mostrar al país como un destino confiable para la inversión productiva de largo plazo.

Estos logros son el argumento central del gobierno paraguayo para posicionar al país como un ejemplo de estabilidad y apertura destacable en una región plagada de turbulencias macroeconómicas. La obtención del doble grado de inversión fue exhibida como el corolario de una gestión fiscal responsable y como una señal a los mercados internacionales de que el país es un destino seguro para el capital. Sin embargo, esa narrativa de éxito comienza a mostrar fisuras.

Las sombras, fragilidades estructurales

La tensión entre el discurso del “milagro económico” y la realidad fiscal cotidiana se hizo evidente a principios de 2026. El propio ministro Fernández Valdovinos introdujo el concepto de “economía de guerra”, que trastocó el relato oficial. Aunque lejos de responder a una recesión o una crisis financiera tradicional, la medida reflejó una severa restricción presupuestaria provocada por la caída de los ingresos estatales.

El gobierno explicó ese giro por una menor disponibilidad de recursos, causada por un tipo de cambio del dólar inferior al previsto en el presupuesto y el valor de los royalties de las binacionales hidroeléctricas Itaipú y Yacyretá (dos fuentes cruciales de ingresos para el fisco). Esto generó un desfasaje respecto de las proyecciones presupuestarias. La apreciación del guaraní frente al dólar redujo significativamente los recursos obtenidos de las entidades binacionales, así como los ingresos provenientes del comercio exterior. Al mismo tiempo, la expansión del gasto público en salarios, jubilaciones y programas sociales continuó creciendo a un ritmo superior al de los ingresos. Como resultado, el margen fiscal comenzó a deteriorarse progresivamente.

La consecuencia más visible fue la acumulación de una deuda interna con proveedores del Estado que diversas estimaciones sitúan entre 1.000 y 1.300 millones de dólares. Equivale a aproximadamente el 2,7% del PIB. Las empresas constructoras reclaman alrededor de 360 millones de dólares, mientras que el sector farmacéutico denuncia obligaciones pendientes cercanas a los 775 millones. Esta situación generó tensiones crecientes sobre sectores que dependen directamente de la inversión pública para mantener sus operaciones.

[Lee: Santiago Peña: del alineamiento con EEUU a la visibilidad internacional]

Este episodio puso de manifiesto una tensión estructural que los críticos de la gestión económica señalan desde antes: la macroeconomía y las finanzas públicas son dos realidades que no siempre marchan al unísono. Un país puede exhibir sólidos indicadores de crecimiento agregado y al mismo tiempo acumular deudas operativas del Estado con el sector privado que revelan una gestión del gasto público deficiente o políticamente condicionada. La frase del propio Fernández Valdovinos lo condensó con involuntaria elocuencia: “Al país le va bien, al fisco no tanto”.

El desenlace del episodio fue igualmente revelador de las dinámicas internas del gobierno. Tras haber anticipado su propia salida, Fernández Valdovinos dejó el cargo en marzo de 2026 aceptando su renuncia al cumplirse dos años y medio de una gestión caracterizada por muchos como exitosa. El gobierno, buscando desactivar la etiqueta de “economía de guerra” que había dejado su antecesor, matizó la situación hablando de “austeridad inteligente” o “eficiencia del gasto público”, y sosteniendo que la desaceleración en los ingresos es un fenómeno coyuntural.

Sin embargo, el nuevo ministro de Economía y Finanzas, Óscar Lovera, resumió el desafío que enfrenta afirmando que “no es un trabajo sencillo administrar recursos públicos escasos, que son de todos los ciudadanos”. La realidad muestra que la estructura tributaria paraguaya revela una limitación sistémica: con una presión fiscal de apenas el 11,4% del PIB en 2024, una de las más bajas de América Latina, el Estado dispone de recursos muy acotados para financiar infraestructura, salud y educación en el ritmo que requeriría el crecimiento. El sector de infraestructura estima un déficit de inversión de 30.000 millones de dólares para la próxima década. Con esos recursos escasos, la dependencia del endeudamiento externo (ahora más accesible gracias al grado de inversión) crece, pero también la exposición a eventuales shocks en los mercados financieros internacionales.

Diversos economistas cuestionan esta estrategia por considerar que posterga el reconocimiento formal de la deuda y genera una imagen fiscal más favorable de la que realmente existe. Las críticas apuntan a que este tipo de mecanismos podría interpretarse como una forma de ingeniería financiera destinada a preservar los indicadores necesarios para mantener el grado de inversión. Más allá de la discusión técnica, el episodio pone de manifiesto una tensión fundamental entre la coexistencia de una macroeconomía sólida y un Estado que enfrenta dificultades para cumplir regularmente con sus obligaciones.

En etapa de transición

La discusión sobre el supuesto milagro económico paraguayo requiere una aproximación más equilibrada. Los logros macroeconómicos son reales y distinguen al país dentro de una región caracterizada por la volatilidad. El crecimiento sostenido, la estabilidad monetaria, la baja inflación y la obtención del grado de inversión constituyen avances concretos que difícilmente pueden ser minimizados.

Sin embargo, la experiencia paraguaya también demuestra que la estabilidad macroeconómica no elimina automáticamente las limitaciones estructurales del desarrollo. La reciente crisis de liquidez estatal, la acumulación de deuda con proveedores, la elevada informalidad y las debilidades institucionales revelan que el crecimiento económico aún convive con importantes fragilidades.

Más que un milagro económico consumado, Paraguay parece encontrarse en una etapa de transición. El país logró construir un modelo de estabilidad poco común en América Latina, pero enfrenta ahora el desafío más complejo: transformar ese éxito macroeconómico en capacidades estatales más sólidas, infraestructura moderna y mayores niveles de bienestar social.

Te puede interesar:

- La región no se ve: lo que América Latina ignora mientras debate

- Stephan Rasmussen: “Quien realmente gobierna Paraguay no es el presidente”

- Santiago Peña y su primer año: ¿un Paraguay más visible?