Durante más de un siglo, la influencia de Estados Unidos en América Latina y el Caribe (ALC) fue un principio incuestionable de la política internacional. El ingreso de China en la Organización Mundial del Comercio (OMC) en 2001 marcó, sin embargo, el inicio de una transformación silenciosa pero profunda que está redefiniendo el mapa geopolítico regional. Este cambio no representa una simple sucesión de hegemonías, sino un complejo proceso de reconfiguración donde la geopolítica y la geoeconomía se entrelazan, creando un tablero de juego más complejo y dinámico.

La evidencia de esta transformación es abrumadora. En apenas dos décadas, China pasó de ser un actor marginal a convertirse en el principal socio comercial de Sudamérica desde 2010 y el segundo de toda la región, con proyecciones de que superará a Estados Unidos para 2035. Este ascenso meteórico se sustenta en una estrategia multifacética y de largo alcance que contrasta con lo que muchos analistas perciben como una desatención estratégica por parte de Washington.

El comercio como punta de lanza

El volumen comercial funciona como el termómetro más claro de este cambio estructural. El intercambio entre China y ALC experimentó un crecimiento exponencial: de modestos 12.000 millones de dólares en 2000, escaló hasta los 450.000 millones en 2023 y alcanzó un récord histórico de 518.000 millones en 2024.

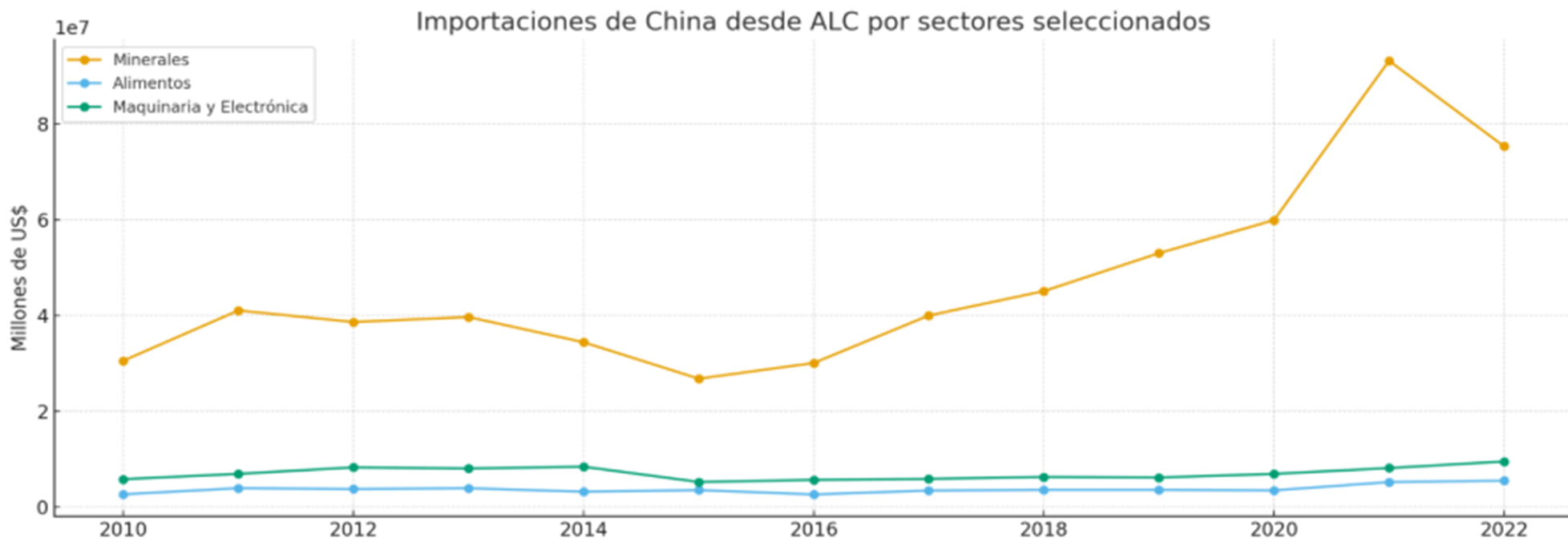

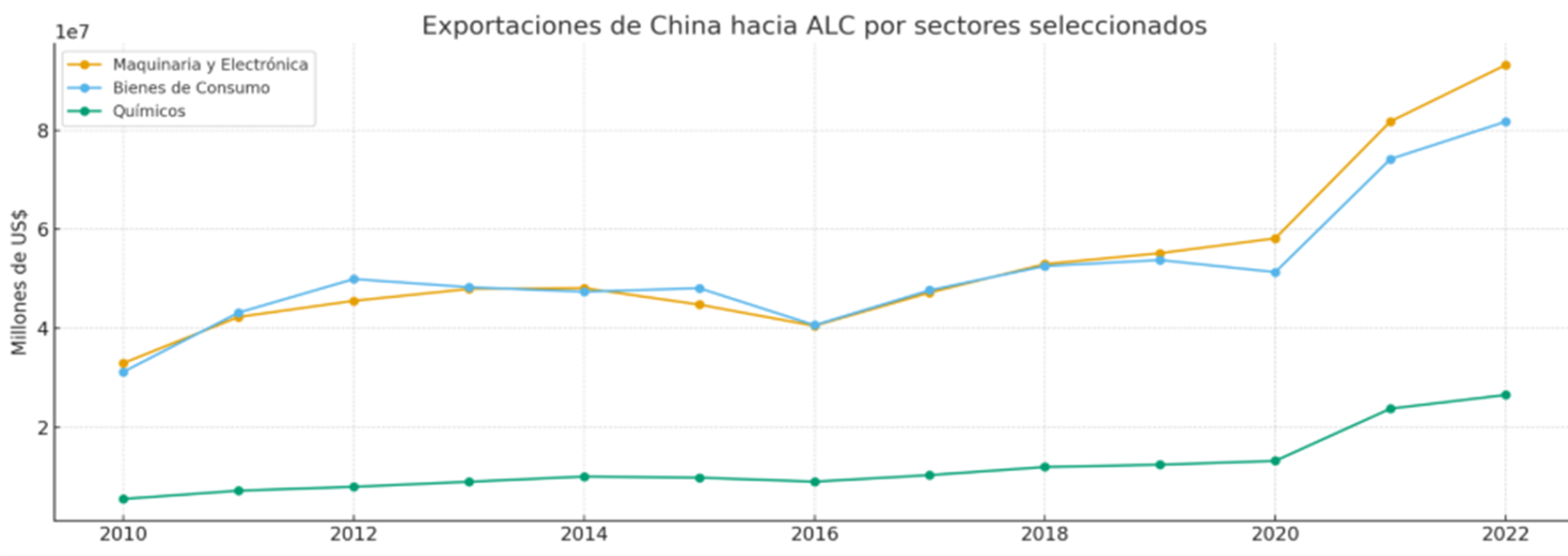

Este explosivo crecimiento refleja una relación profundamente complementaria pero potencialmente problemática: América Latina exporta principalmente materias primas, con cinco productos que representan el 67,2 % del total: cobre, soja, mineral de hierro, petróleo crudo y cobre refinado; mientras importa manufacturas de alto valor agregado como maquinaria eléctrica, equipos mecánicos y vehículos (véanse gráficos 1 y 2).

Este patrón comercial ha generado superávits comerciales significativos para países exportadores de commodities como Brasil y Chile, cuyos excedentes tienden a superar el 2 % de su PIB, pero ha profundizado déficits estructurales en economías más industrializadas como la de México, que alcanzó cerca del -6 % de su PIB en 2023.

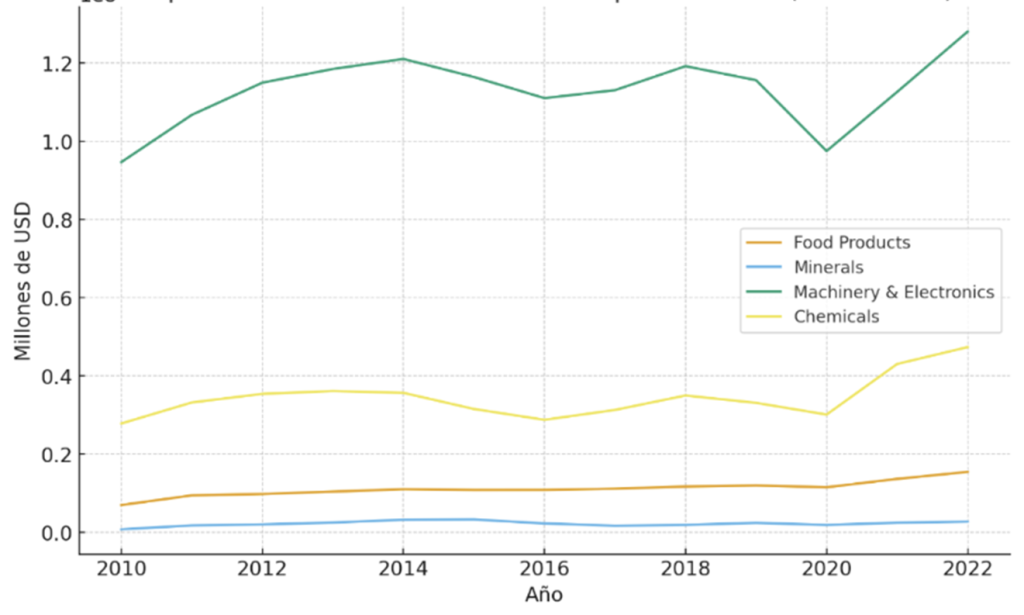

Por su parte, el comercio entre Estados Unidos y ALC exhibe un patrón estructural que refleja tanto las prioridades como las vulnerabilidades de ambas partes. Durante la última década, el intercambio se ha consolidado en términos absolutos, sin que ello haya modificado su lógica central: Estados Unidos exporta principalmente bienes industriales de alto valor agregado —maquinaria, equipos eléctricos y manufacturas— e importa de la región recursos naturales, energía y alimentos (véase gráfico 3). Este esquema confirma la importancia de ALC como proveedor estratégico de materias primas críticas para la seguridad energética y alimentaria estadounidense, al tiempo que evidencia la dependencia de los países latinoamericanos de los mercados externos para sostener sus exportaciones.

No obstante, lo relevante no es únicamente el tamaño del intercambio, sino la competencia geopolítica que lo atraviesa. Aunque el comercio con Estados Unidos se ha expandido, su peso relativo en la región se ha reducido frente al avance de China, que también demanda recursos naturales pero al mismo tiempo compite en manufacturas y financiamiento.

La paradoja es evidente: Estados Unidos mantiene un comercio robusto con ALC, pero no ha logrado transformarlo en un motor renovado de influencia. En contraste, China ha capitalizado con mayor dinamismo las oportunidades ofreciendo a los países latinoamericanos un contrapeso estratégico frente a la tradicional centralidad de Washington.

La relación comercial de Estados Unidos con la región se caracteriza por su madurez y componente estructural, mientras que la de China es más reciente y expansiva. Washington exporta principalmente bienes de capital, maquinaria avanzada y componentes industriales, muchos de ellos integrados en cadenas de valor regionales, particularmente en México y Centroamérica bajo el marco del T-MEC. Esto genera una interdependencia productiva que trasciende el simple intercambio.

Patrones de importación: diversificación versus concentración primaria

Respecto a las importaciones, ambos países adquieren commodities, aunque con énfasis distintos. Estados Unidos diversifica sus compras en ALC —energía, minerales estratégicos, productos agroindustriales y manufacturas básicas— alinéandolas con sus necesidades de seguridad energética y alimentaria. China, en cambio, centra sus adquisiciones en recursos primarios a gran escala —soja de Brasil y Argentina, cobre de Chile y Perú, petróleo de Venezuela y Brasil— esenciales para sostener su crecimiento industrial y urbano. Esta demanda concentrada tiene un efecto inmediato y significativo sobre los precios internacionales de las materias primas y reconfiguran incentivos productivos en la región.

El resultado es una regionalización comercial segmentada, donde la complementariedad económica con China impulsa el crecimiento de las exportaciones primarias, mientras la relación con Estados Unidos conserva relevancia pero pierde participación relativa en el comercio regional. Mientras Estados Unidos mantiene un comercio más integrado y diversificado, China opera como un motor de demanda concentrado, capaz de transformar la estructura exportadora latinoamericana y de incrementar su influencia en la agenda económica y política regional.

La evolución de las inversiones: de préstamos estatales a sectores estratégicos

Más allá del comercio, la estrategia china en la región se manifiesta con particular intensidad en el ámbito de las inversiones. Si bien, según la CEPAL, la IED china representó solo el 2 % de las entradas totales en 2024, esta cifra subestima significativamente su impacto real. La inversión china frecuentemente se canaliza a través de terceros países o se registra como concesiones y contratos de construcción, eludiendo las categorías tradicionales de IED. El stock real de inversión china cuenta una historia diferente: creció de 126.300 millones de dólares en 2015 a más de 600.000 millones en 2023.

La estrategia de inversión china ha evolucionado cualitativamente, transitando desde los grandes préstamos estatales hacia inversiones de nueva planta dirigidas por empresas en sectores de alto valor agregado. Empresas como BYD y Great Wall Motors establecen plantas de vehículos eléctricos en Brasil y México; Huawei despliega infraestructura 5G por toda la región; y se multiplican las inversiones en minerales críticos como el litio en el Triángulo del Litio y el cobre en Perú. Geográficamente, estas inversiones se concentran en las economías más grandes: Brasil (34 % del total 2020-2023), Argentina (22,5 %), México (15 %) y Perú (11 %).

La paradoja del mayor inversor con influencia decreciente

Mientras China diversifica y profundiza su presencia inversora en la región, Estados Unidos enfrenta una paradoja singular. En 2024 Washington se mantuvo como el principal inversor extranjero en la región, con el 38 % del total de la inversión, equivalente a 188.962 millones de dólares. Sin embargo, esta posición de liderazgo convivió con una pérdida relativa de influencia, especialmente en Sudamérica, donde China ha ampliado su presencia de manera sostenida. Esta contradicción —ser el mayor inversor pero perder centralidad estratégica— responde a factores que van más allá de lo económico.

En el plano comercial, Estados Unidos conserva fortalezas históricas, aunque cada vez enfrenta mayor competencia de China. Si bien durante décadas fue considerado el socio estratégico natural de la región, Pekín ha desplazado a Washington como principal socio comercial en países como Brasil, Chile y Perú, y ocupa el segundo lugar en México. Las políticas comerciales norteamericanas, frecuentemente asociadas con la doctrina del America First y con medidas arancelarias percibidas como agresivas, han incentivado que los productores latinoamericanos diversifiquen mercados hacia Asia. En consecuencia, muchos gobiernos y sectores económicos de ALC perciben que la región ha quedado relegada en las prioridades de Washington.

Velocidad china versus estándares estadounidenses

Las diferencias en los marcos de actuación también resultan significativas. Mientras que las empresas chinas suelen operar con mayor rapidez y menos condicionamientos políticos, ambientales o laborales, las compañías estadounidenses se enfrentan a estándares más rigurosos de transparencia y sostenibilidad. Aunque estas exigencias constituyen un aporte positivo en términos de gobernanza, también tienden a reducir su competitividad relativa frente a China.

En este escenario, la inversión estadounidense se concentra cada vez más en sectores estratégicos vinculados a la seguridad nacional y a la reconfiguración de cadenas de suministro globales. Ejemplos destacados son los proyectos en México y Costa Rica orientados al fortalecimiento de la cadena de semiconductores y las iniciativas en Brasil destinadas a impulsar la minería crítica con estándares de extracción limpia.

Proyectos emblemáticos: la geopolítica del cemento y el acero

La competencia sinoestadounidense se materializa en proyectos de infraestructura que reconfiguran la geografía económica regional. El puerto de Chancay en Perú, desarrollado por cosco con una inversión de 3.500 millones de dólares, es mucho más que una terminal portuaria: es un centro estratégico que reducirá el tiempo de viaje marítimo a Shanghái en 10 días, evitando deliberadamente el Canal de Panamá. Este proyecto crea dependencia económica, genera influencia y ofrece una ventaja logística tangible que altera los flujos comerciales establecidos.

El Corredor Bioceánico Central, por su parte, ilustra la ambición china de remodelar la logística sudamericana. Al crear una ruta terrestre eficiente para las materias primas brasileñas hacia el Pacífico, desafía los flujos comerciales tradicionales orientados al Atlántico y acerca económicamente a Sudamérica con Asia, marginalizando aún más las rutas que favorecerían a Estados Unidos o Europa.

El propio Canal de Panamá, símbolo por excelencia del poder e ingenio estadounidense durante más de un siglo, enfrenta ahora la competencia indirecta de estas nuevas rutas impulsadas por China. Chancay y el Corredor Bioceánico representan una estrategia calculada para sortear el canal, diluyendo su monopolio geoeconómico y la dependencia estratégica de una ruta controlada por un aliado tradicional de Washington.

Financiamiento, deuda e internacionalización del yuan

En cuanto al financiamiento, la deuda y la internacionalización del yuan, los bancos de política chinos han otorgado préstamos que superaron los 120.000 millones de dólares desde 2005, con estimaciones que llegan a más de 141.000 millones. Los principales deudores de estos fondos fueron Venezuela, con aproximadamente 60.000 millones, y Brasil, con 31.000 millones.

Si bien este flujo de préstamos de los bancos de política ha disminuido drásticamente en los últimos años —llegando casi a cero en el caso de la Iniciativa de la Franja y la Ruta (BRI) en 2020 y con una lenta recuperación pospandemia—, fue crucial para que China ganara influencia en la región a través de la diplomacia infraestructural. Esta disminución se debe a factores como la menor demanda de financiamiento chino por parte de ALC, cambios en la gestión de reservas de divisas de China y una mayor aversión al riesgo de los prestamistas chinos.

Actualmente, la estrategia de financiamiento de China se complementa con nuevas líneas de crédito. En el Foro China-CELAC celebrado en Beijing en mayo de 2025, el líder chino Xi Jinping anunció la provisión de nuevas líneas de crédito denominadas en yuanes. Estas ascienden a ¥ 66.000 millones, lo que equivale a aproximadamente 9.200 millones de dólares estadounidenses con el objetivo de apoyar al desarrollo de infraestructura, la reducción de la pobreza y la transformación digital.

Además de estas líneas de crédito, China ha fortalecido sus lazos financieros y ha promovido la internacionalización de su moneda, el renminbi (RMB), mediante la firma de acuerdos de swap monetario. Hasta 2022, China había firmado acuerdos bilaterales de swap de moneda local con los bancos centrales de Argentina, Brasil, Surinam y Chile. Estos acuerdos buscan expandir el uso del yuan en transacciones transfronterizas. Un ejemplo destacado de estos acuerdos es el pactado entre China y Brasil en febrero de 2023. Ambas naciones acordaron un swap de moneda por un valor de R$ 157.000 millones de reales brasileños (28.000 millones de dólares estadounidenses), con una vigencia de cinco años.

La respuesta estadounidense: iniciativas limitadas y desafíos estructurales

La administración del presidente Joe Biden, quien durante su vicepresidencia ya había abogado por una renovación del liderazgo estadounidense en la región para contrarrestar el ascenso de China, identificó a este país como un competidor estratégico y prometió fortalecer las alianzas en el hemisferio occidental. En 2021, en coordinación con los socios del G7, lanzó la iniciativa Build Back Better World (B3W), diseñada como una alternativa a la Iniciativa de la Franja y la Ruta (BRI) de China, con el objetivo de financiar infraestructura en países de ingresos bajos y medios, incluyendo América Latina. Sin embargo, el impacto inicial fue simbólico: solo se comprometieron 6 millones de dólares en su primer año, una cifra irrisoria comparada con los cientos de miles de millones movilizados por Beijing. La iniciativa fue posteriormente relanzada como Partnership for Global Infrastructure and Investment.

En la Cumbre de las Américas de 2022, Biden anunció la creación del Americas Partnership for Economic Prosperity, para mejorar la competitividad económica regional. Paralelamente, se propusieron iniciativas legislativas como el Western Hemisphere Nearshoring Act (H.R. 772) en el 118º Congreso, orientadas a establecer asociaciones comerciales permanentes que incentivaran el reshoring o nearshoring de cadenas de suministro desde China hacia países más cercanos a Estados Unidos. No obstante, ninguna de estas propuestas ha avanzado en el Congreso, lo que evidencia las limitaciones domésticas y la falta de consenso político para una estrategia audaz y con recursos suficientes.

La paradoja de la DFC: inversión sin alcance

Una de las herramientas clave de Washington es la Corporación Financiera de Desarrollo Internacional de Estados Unidos (DFC), encargada de financiar proyectos en el extranjero. Un caso presentado como exitoso es la aprobación de 30 millones de dólares para un proyecto de minería de cobalto y níquel en Brasil, destinado a la producción de baterías de iones de litio. Sin embargo, este caso es la excepción que confirma la regla: bajo su mandato actual, la DFC considera que todos los países de América Latina, excepto Bolivia, Honduras, Nicaragua y Haití, son demasiado ricos para calificar para la mayoría de sus apoyos financieros. El proyecto brasileño solo se aprobó tras una revisión especial multiagencia.

Esta limitación estructural deja un vacío que China aprovecha. Un ejemplo emblemático es Guyana. A pesar de ser un socio estratégico donde empresas estadounidenses como ExxonMobil y Hess son responsables de la extracción de sus vastas reservas de petróleo, el país no calificó para financiamiento de la DFC para expandir un puerto petrolero debido a su nueva riqueza petrolera.

Esta negativa abrió la puerta a contratistas chinos para ejecutar la obra de infraestructura crítica. Como resume Ryan Berg, del Center for Strategic and International Studies: «Estados Unidos se encarga de extraer el petróleo, pero China está construyendo gran parte de la infraestructura».

Esta paradoja ilustra a la perfección la desconexión entre la retórica estratégica de Washington y la realidad de sus instrumentos de política exterior, que a menudo resultan inflexibles, están infrafinanciados y no logran ofrecer una alternativa convincente a la oferta china, que llega sin condiciones de ingresos y con una burocracia ágil.

Este contraste (véase cuadro 1) explica por qué el modelo chino ha resultado tan efectivo en ganar terreno rápidamente, especialmente en un contexto de necesidades urgentes de infraestructura y financiamiento inmediato que caracteriza a muchos países de la región.

Conclusión

El estudio de la competencia entre Estados Unidos y China en ALC permite comprender no solo la dinámica bilateral, sino también las transformaciones del sistema internacional. Mientras Washington mantiene ventajas cuantitativas en la inversión extranjera y en sectores clave como los servicios financieros o los semiconductores, Pekín ha avanzado en consolidar una presencia multifacética que combina comercio, infraestructura, innovación tecnológica e influencia cultural.

Más que una simple sustitución de hegemonías, lo que emerge es un escenario de superposición de esferas de influencia, donde cada potencia ocupa nichos distintos y los países de la región ejercen una agencia significativa.

En Brasil, por ejemplo, China es socio comercial central mientras que Estados Unidos sigue siendo un inversor clave en industrias estratégicas; en México, la dependencia estructural de la economía estadounidense coexiste con la creciente penetración manufacturera china; en los países andinos, la búsqueda de financiamiento para proyectos de infraestructura o minería crítica lleva a negociar simultáneamente con Washington y Pekín.

La conclusión más relevante es que el futuro de América Latina y el Caribe no dependerá únicamente de la intensidad de la competencia entre Estados Unidos y China, sino de la capacidad de la región para articular una estrategia propia de inserción internacional.

Esa estrategia deberá equilibrar las oportunidades de diversificación con la necesidad de evitar nuevas dependencias, integrando la agenda económica con dimensiones ambientales, sociales y de gobernanza democrática.

En ese sentido, América Latina y el Caribe no es un espacio pasivo de disputa, sino un actor cuyo margen de maniobra puede contribuir a moldear las reglas de un orden internacional en transición.